Introduzione agli ESRS

Gli European Sustainability Reporting Standards (ESRS) rappresentano i nuovi standard europei per la rendicontazione della sostenibilità aziendale, adottati dalla Commissione Europea nel luglio 2023. Questi standard sono parte integrante del percorso verso la sostenibilità dell’economia europea, avviato con il Green Deal del 2019 e supportato da varie direttive e atti legislativi, tra cui la direttiva CSRD, la direttiva CSDDD per la due diligence e la normativa sul Greenwashing 2024/825/UE.

Grazie agli ESRS, le aziende possono effettuare una valutazione completa dell’impatto ESG della propria filiera, utilizzando gli standard specifici per monitorare e migliorare le proprie performance di sostenibilità. Gli ESRS rappresentano quindi una base fondamentale per le normative sulla sostenibilità e offrono alle imprese strumenti utili per analizzare e migliorare i propri processi interni, contribuendo alla trasparenza e alla responsabilità aziendale.

Principio della doppia materialità

Uno dei principi chiave degli ESRS è la doppia materialità, che richiede alle aziende di valutare sia l’impatto delle loro attività sull’ambiente e sulla società (materialità d’impatto) sia gli effetti finanziari che tali impatti possono avere sull’azienda stessa (materialità finanziaria). Questo approccio assicura che le aziende considerino non solo i rischi e le opportunità ambientali e sociali, ma anche come questi possono influenzare le loro performance economiche.

Significato degli ESRS

L’acronimo ESRS sta per European Sustainability Reporting Standards, ovvero Standard Europei per la Rendicontazione della Sostenibilità. Gli ESRS mirano a unificare diverse normative e linee guida settoriali per fornire un approccio olistico alla rendicontazione sui tre pilastri ESG (Environmental, Social, Governance).

Applicazione

La Commissione Europea ha approvato la prima serie di ESRS il 31 luglio 2023, con l’intento di uniformare le pratiche di rendicontazione di sostenibilità delle aziende UE e non UE. Gli ESRS sono diventati legge in tutti i 27 Stati membri dell’Unione Europea ad ottobre 2023, ma possono essere adottati anche da imprese globali. I requisiti di conformità entreranno in vigore a partire dal 2025, riferendosi all’anno fiscale 2024 per le aziende obbligate dalla normativa NFRD e CSRD.

Gli ESRS stabiliscono un quadro dettagliato per la rendicontazione delle informazioni ESG, fornendo linee guida precise su come le aziende devono raccogliere, elaborare e divulgare questi dati. Questo approccio mira a garantire che le informazioni fornite siano rilevanti, confrontabili e affidabili, consentendo agli stakeholder di valutare con precisione le performance di sostenibilità delle aziende.

Nel paragrafo successivo vediamo quando partiranno gli obblighi di applicazione.

Quali aziende sono obbligate alla rendicontazione di sostenibilità secondo gli ESR

Le imprese obbligate a rispettare gli standard ESRS sono quelle che rientrano nella direttiva CSRD, ovvero quelle che soddisfano almeno due dei seguenti criteri:

- Attivo di bilancio superiore a 20 milioni di euro.

- Fatturato superiore a 40 milioni di euro.

- Più di 250 dipendenti.

Il termine per l’adozione degli standard settoriali di rendicontazione di sostenibilità è stato posticipato dall’UE al 30 giugno 2026.

Per le grandi aziende extra-UE la data di applicazione rimane fissata all’esercizio finanziario 2028.

Le PMI non quotate, invece, possono adottare volontariamente il principio di rendicontazione “ESRS volontario”, pubblicato il 8 novembre 2023, come strumento preparatorio per futuri obblighi, soprattutto in caso di eventuale quotazione o di rientro nei criteri della CSRD.

Struttura degli standard ESRS

Gli ESRS sono costituiti da 12 standard, divisi in due standard generali e dieci specifici sui temi ESG:

| STANDARD GENERALI |

| REQUISITI GENERALI |

| INFORMATIVA GENERALE |

| STANDARD AMBIENTALI |

| CAMBIAMENTI CLIMATICI |

| INQUINAMENTO |

| RISORSE IDRICHE E MARINE |

| BIODIVERSITA’ ED ECOSISTEMI |

| ECONOMIA CIRCOLARE |

| STANDARD SOCIALI |

| FORZA LAVORO PROPRIA |

| LAVORATORI NELLA CATENA DEL VALORE |

| COMUNITA’ INTERESSATE |

| CONSUMATORI E UTENTI FINALI |

| STANDARD DI GOVERNANCE |

| CONDOTTA AZIENDALE |

Vediamoli nel dettaglio

ESRS 1: requisiti generali

Questo standard specifica i requisiti minimi per una rendicontazione di sostenibilità conforme alle normative europee, inclusi i contenuti sulle politiche, le azioni, i target e le metriche di sostenibilità, oltre all’analisi di materialità.

ESRS 2: informativa generale

Questo standard elenca tutti gli obblighi informativi necessari per sviluppare una rendicontazione di sostenibilità, inclusi processi di valutazione della materialità e requisiti informativi per politiche e azioni di sostenibilità.

ESRS E1: cambiamenti climatici

Si concentra sugli impatti dell’azienda sul cambiamento climatico e sulle misure adottate per mitigare tali impatti. Include la rendicontazione degli sforzi per adattare il modello di business e la strategia aziendale verso un’economia sostenibile.

ESRS E2: inquinamento

Questo standard richiede la rendicontazione dell’inquinamento di aria, acqua e suolo, incluse le sostanze pericolose e gli impatti finanziari derivanti dall’inquinamento.

ESRS E3: risorse idriche e marine

Definisce come le aziende devono rendicontare l’uso e l’impatto sulle risorse idriche e marine, misurando ad esempio il consumo totale di acqua e l’acqua riciclata.

ESRS E4: biodiversità ed ecosistemi

Questo standard mira a fornire linee guida per la rendicontazione degli impatti aziendali sulla biodiversità e sugli ecosistemi, richiedendo la misurazione di vari indicatori chiave di prestazione (KPI).

ESRS E5: uso delle risorse ed economia circolare

Richiede la rendicontazione sull’uso delle risorse e sull’implementazione di modelli di economia circolare, inclusi il tasso di riutilizzo delle risorse e la gestione dei rifiuti.

ESRS S1: forza lavoro propria

Si concentra sulla gestione della forza lavoro aziendale, richiedendo la rendicontazione su metriche di diversità, inclusione, retribuzione, condizioni di lavoro e sicurezza.

ESRS S2: lavoratori nella catena del valore

Riguarda i lavoratori nelle imprese della catena del valore, richiedendo la rendicontazione su politiche e impatti relativi a lavoro sicuro, retribuzione adeguata e diritti dei lavoratori.

ESRS S3: comunità interessate

Definisce come le aziende devono rendicontare gli impatti sulle comunità locali e lungo la catena del valore, includendo KPI come canali per reclami e iniziative di mitigazione degli impatti.

ESRS S4: consumatori e utenti finali

Richiede la rendicontazione sugli impatti aziendali su consumatori e utenti finali, includendo la sicurezza dei prodotti e il coinvolgimento dei consumatori.

ESRS G1: condotta aziendale

Questo standard riguarda la governance aziendale, inclusi l’etica aziendale, la lotta alla corruzione, la gestione dei rapporti con i fornitori e le attività di lobbying.

Bilancio di sostenibilità e standard ESRS

Gli European Sustainability Reporting Standards (ESRS) sono stati introdotti per uniformare e standardizzare la rendicontazione della sostenibilità aziendale nell’Unione Europea. Questi standard, adottati dalla Commissione Europea nel luglio 2023, sono strettamente correlati con il bilancio di sostenibilità, che è un documento chiave attraverso cui le aziende comunicano le proprie performance ambientali, sociali e di governance (ESG).

Gli ESRS rappresentano un passo avanti cruciale per la standardizzazione della rendicontazione di sostenibilità, rendendola comparabile e integrata con la rendicontazione finanziaria. Questo aiuta le aziende a comunicare in modo più efficace il loro impegno verso pratiche sostenibili e a soddisfare le crescenti aspettative degli stakeholder riguardo alla trasparenza e alla responsabilità ambientale e sociale.

Il bilancio di sostenibilità, report di sostenibilità, o rendicontazione di sostenibilità, è il documento attraverso cui le aziende riportano le loro attività e risultati in ambito ESG. Gli ESRS richiedono che tutte le informazioni rilevanti siano incluse in una sezione specifica del rapporto di gestione, conosciuta come dichiarazione di sostenibilità. Questa dichiarazione deve essere strutturata in modo da includere informazioni generali, ambientali, sociali e di governance.

L’implementazione degli ESRS comporta diverse sfide, tra cui la raccolta accurata dei dati, la selezione dei processi di rendicontazione appropriati e l’aggiornamento continuo in linea con gli sviluppi normativi. Tuttavia, offre anche significative opportunità, come il miglioramento della trasparenza, l’incremento della fiducia degli stakeholder e la possibilità di identificare e gestire meglio i rischi e le opportunità legati alla sostenibilità.

Le aziende devono iniziare a conformarsi agli ESRS a partire dai report relativi all’anno fiscale 2024, con la prima rendicontazione prevista per il 2025. La conformità agli ESRS è obbligatoria per le aziende che soddisfano determinati criteri di dimensione e fatturato, come specificato dalla direttiva CSRD. Questo include grandi imprese con più di 250 dipendenti, un fatturato superiore a 40 milioni di euro o un attivo di bilancio oltre i 20 milioni di euro.

Esempio pratico di utilizzo degli ESRS nella Rendicontazione di Sostenibilità

Azienda EcoFutureXYZ SPA – Rendicontazione di Sostenibilità 2024

1. Introduzione

L’azienda EcoFutureXYZ SPA, un produttore globale di elettronica, ha integrato gli European Sustainability Reporting Standards (ESRS) nel suo bilancio di sostenibilità per l’anno fiscale 2024. Questo rapporto riflette il nostro impegno verso la trasparenza, la responsabilità e la sostenibilità, allineandoci con le normative europee e internazionali.

2. Informazioni generali

La sezione di informazioni generali del bilancio di sostenibilità di EcoFutureXYZ SPA include una panoramica delle politiche aziendali, delle strategie di sostenibilità e degli obiettivi a lungo termine.

Politiche aziendali di sostenibilità:

EcoFutureXYZ SPA ha implementato una politica di zero emissioni nette entro il 2050. L’azienda promuove pratiche di economia circolare attraverso il riciclaggio e il riutilizzo dei materiali.

Strategie ESG:

Investimenti in tecnologie pulite per ridurre l’impatto ambientale della produzione. Programmi di formazione per i dipendenti sulla sostenibilità e la responsabilità sociale.

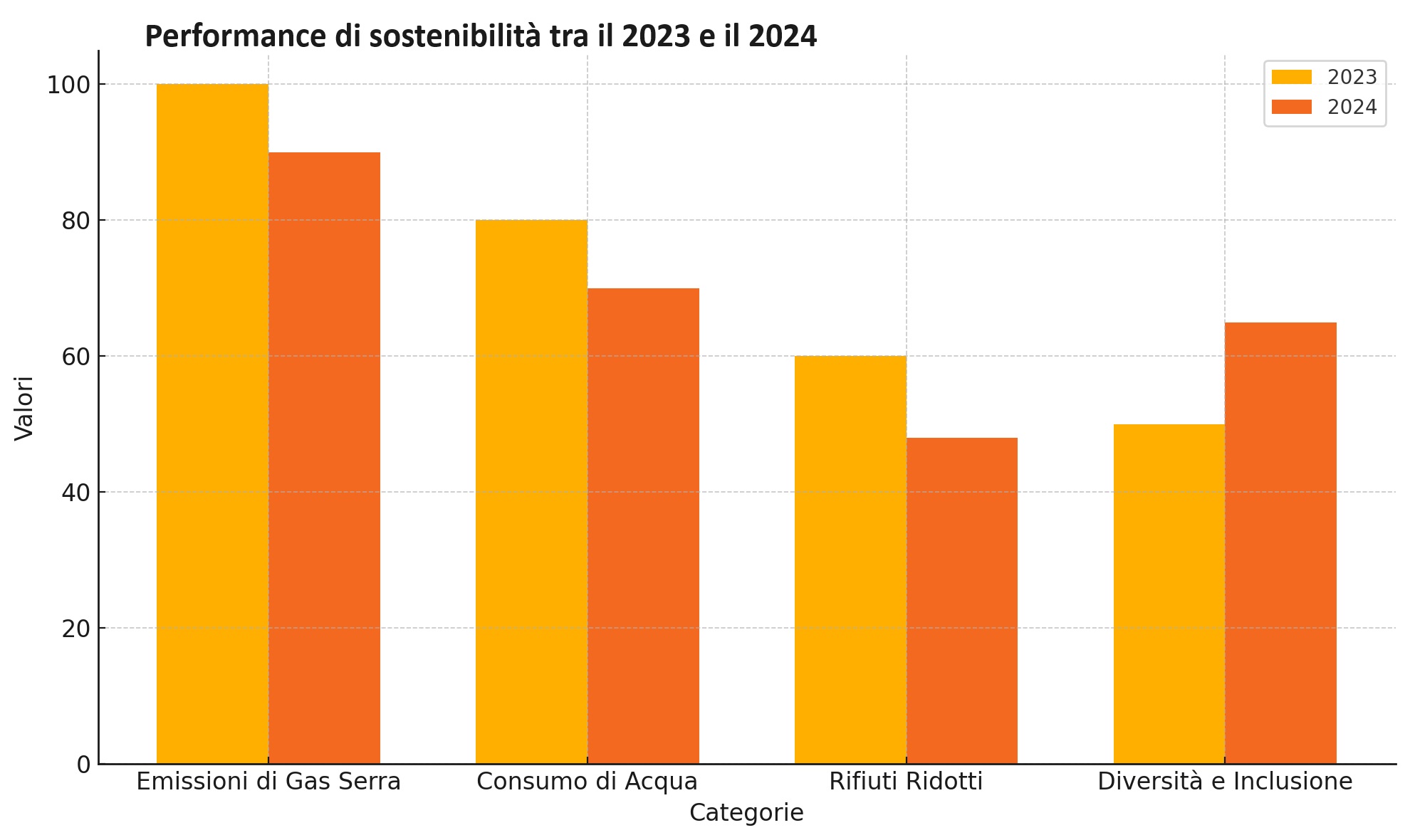

Ecco un esempio di grafico da inserire in un bilancio di sostenibilità:

3. Informazioni ambientali (ESRS da E1 a E5)

ESRS E1: cambiamenti climatici

Emissioni di gas serra: EcoFutureXYZ SPA ha ridotto le emissioni di Scope 1 e 2 del 10% rispetto al 2023, grazie all’adozione di energie rinnovabili e all’efficienza energetica.

Strategie di mitigazione: l’azienda ha implementato un piano di transizione che include l’installazione di pannelli solari in tutte le sue sedi produttive entro il 2026.

Piani di adattamento: EcoFutureXYZ SPA sta sviluppando infrastrutture resilienti ai cambiamenti climatici, come sistemi di gestione delle acque per prevenire inondazioni nelle aree produttive.

ESRS E2: inquinamento

Riduzione degli inquinanti: introduzione di filtri avanzati per ridurre le emissioni di sostanze nocive nell’aria e nell’acqua.

Gestione dei Rifiuti: implementazione di un sistema di gestione dei rifiuti che ha ridotto del 15% i rifiuti pericolosi generati.

ESRS E3: risorse idriche e marine

Consumo di Acqua: EcoFutureXYZ SPA ha ridotto il consumo di acqua del 12% utilizzando tecnologie di riciclo e riutilizzo.

Protezione delle Risorse Marine: collaborazione con organizzazioni non governative per proteggere gli habitat marini vicini ai siti produttivi.

ESRS E4: biodiversità ed ecosistemi

Conservazione della Biodiversità: EcoFutureXYZ SPA ha piantato oltre 10.000 alberi nelle aree circostanti le sue fabbriche per compensare le emissioni di carbonio e migliorare la biodiversità.

Monitoraggio degli Ecosistemi: programmi di monitoraggio della fauna e della flora locali per garantire che le attività aziendali non abbiano impatti negativi significativi.

ESRS E5: Economia Circolare e Uso delle Risorse

Riciclo e Riutilizzo: il 30% dei materiali utilizzati nei prodotti di XYZ proviene da materiali riciclati.

Riduzione dei Rifiuti: implementazione di un programma di economia circolare che ha ridotto i rifiuti solidi del 20%.

4. Informazioni sociali (ESRS da S1 a S4)

ESRS S1: forza lavoro propria

Condizioni di lavoro: EcoFutureXYZ SPA garantisce salari equi, orari di lavoro adeguati e condizioni di lavoro sicure. Il tasso di incidenti sul lavoro è stato ridotto del 5%.

Diversità e Inclusione: l’azienda ha aumentato la rappresentanza delle donne nei ruoli dirigenziali del 15%.

ESRS S2: lavoratori nella catena del valore

Standard di lavoro: EcoFutureXYZ SPA richiede ai fornitori di aderire a standard elevati di condizioni di lavoro, eliminando il lavoro minorile e forzato.

Coinvolgimento dei fornitori: programmi di formazione per i fornitori sui diritti dei lavoratori e le pratiche sostenibili.

ESRS S3: Comunità interessate

Impatto sulle comunità locali: EcoFutureXYZ SPA ha investito in infrastrutture locali, come scuole e ospedali, migliorando le condizioni di vita delle comunità circostanti.

Coinvolgimento della comunità: creazione di canali di dialogo aperti con le comunità per raccogliere feedback e rispondere alle preoccupazioni.

ESRS S4: consumatori e utenti finali

Salute e Sicurezza dei Prodotti: tutti i prodotti di EcoFutureXYZ SPA sono sottoposti a rigorosi test di sicurezza per garantire che non presentino rischi per la salute dei consumatori.

Trasparenza delle informazioni: fornitura di informazioni chiare e dettagliate sui prodotti, inclusi i materiali utilizzati e le pratiche di sostenibilità.

5. Informazioni di governance (ESRS G1)

ESRS G1: condotta aziendale

Etica e integrità: EcoFutureXYZ SPA ha un codice etico rigoroso e programmi di formazione per prevenire la corruzione e promuovere una cultura aziendale etica.

Trasparenza nelle relazioni: l’azienda mantiene relazioni trasparenti con i fornitori, i clienti e gli stakeholder, garantendo pratiche commerciali leali.